Štátna pomoc s hypotékami skončila. Niektoré banky však pokračujú ďalej

Ľudia, ktorým po refixácii výrazne narástli splátky hypotéky, už od štátu pomoc nedostanú. To však neznamená, že všetka podpora skončila úplne. Viaceré banky prišli s vlastnými programami, cez ktoré vedia klientom vrátiť časť zvýšenej splátky späť na účet. V praxi môže ísť o desiatky až stovky eur mesačne.

Bezúčelová hypotéka verzus bezúčelový úver: aké sú rozdiely?

Hoci to znie takmer rovnako, hypotéka a úver bez účelu nie je tá istá vec. Čo je zaujímavé, rozdiely medzi týmito dvomi produktmi, sú práve celkom výrazné. Či už ide o výšku úrokovej sadzby alebo podmienky, je dobré sa poriadne informovať a správne rozhodnúť, ktorý produkt skutočne potrebujete.

Kúpiť byt teraz alebo počkať? Hypotéky opäť menia realitný trh

Rozhodovanie, či kúpiť nehnuteľnosť hneď alebo ešte počkať, je dnes naozaj náročné. Trh sa správa nevyspytateľne, úroky na hypotékach po krátkom poklese opäť rastú a veľa ľudí nevie, či sa ponáhľať alebo radšej vyčkávať.

Čaká nás ďalšie zdražovanie hypoték?

Vojna na Blízkom východe ovplyvňuje dianie v celom svete. Okrem zvyšovania cien pohonných hmôt však môže ovplyvniť aj ďalšie oblasti, pravdepodobne sa budú dvíhať aj ceny energií a jednou ovplyvnených oblastí budú tak pravdepodobne aj hypotéky.

Štát nám už s hypotékami nepomôže. Aké zmeny nás čakajú?

Štátna pomoc s hypotékami vznikla na základe zvýšených splátok hypoték a zároveň pre zníženie finančnej záťaže domácností, no od roku 2026 úplne skončí. V návrhu rozpočtu na budúci rok je suma určená na tento účel stanovená na nulu, čo znamená, že vláda už nebude prispievať domácnostiam na zvýšené splátky hypoték. Podľa ministra financií by zodpovednosť mali prevziať samotné banky, ktoré by mali pokračovať v poskytovaní podpory vo vlastnej réžii. Program, ktorý mal pôvodne pomôcť až 200-tisíc slovenským domácnostiam, napokon reálne využilo len približne 35-tisíc ľudí.

Počuli ste o hypotéke naopak? Možno sa zíde aj vám!

Hypotéka naopak sa nazýva odborne ako hypotéka na nešpecifikovanú nehnuteľnosť. Ide o produkt, pri ktorom nemusíte špecifikovať kupovanú a zakladanú nehnuteľnosť, ale nechávate si schváliť určitú výšku hypotéky. V tomto prípade je výhodou, že klient môže získať schválenú hypotéku na maximálnu sumu podľa výšky aktuálneho príjmu a výšku hypotéky mu následne banka upraví na základe hodnoty nájdenej nehnuteľnosti. Hypotéku je možné znížiť, ale nie zvyšovať, s čím treba počítať.

Predaj nehnuteľnosti s hypotékou? Nie je to nemožné

Väčšina z nás má na svoju nehnuteľnosť, v ktorej býva, hypotéku. Ak ste si kúpili byt, no plánujete ho predať a presťahovať sa napríklad do väčšieho bytu, či rodinného domu, je to možné, no nie je to úplne jednoduchá záležitosť. Hypotéku s výhodnejším úrokom z minulosti totiž preniesť na novú nehnuteľnosť nie je až také ľahké.

Úroky klesajú a hypotéky sú výhodnejšie. Čo sa zmení na realitnom trhu?

Znižujúce sa úrokové sadzby síce zvyšujú dostupnosť úverov, no konsolidačný balíček, ktorý pripravila vláda, môže spôsobiť rast cien nehnuteľností až takmer o 10%. Čo to znamená, ak sa rozhodnete pre kúpu vlastnej nehnuteľnosti?

Daňový bonus na zaplatené úroky môže znížiť náklady na vašu hypotéku

Vedeli ste, že môžete mať nárok na daňový bonus na zaplatené úroky? Vďaka tomuto benefitu si viete šikovne znížiť náklady na hypotéku, no musíte splniť určité kritériá.

Čo spôsobil výpadok katastra?

Po kybernetickom útoku na kataster nehnuteľností bol celý realitný trh na chvíľu ochromený. Pracovať nemohli geodeti, architekti, realitní makléri, nevybavili ste hypotéku, nemohli ste predať ani kúpiť nehnuteľnosť. Úrad geodézie, kartografie a katastra Slovenskej republiky spustil však webovú stránku, ktorá sprístupnila údaje z katastra nehnuteľností. Toto dočasné riešenie sa však tiež neobišlo bez technických problémov, nakoľko po spustení na web prichádzalo obrovské množstvo dopytov. Viaceré služby sú však do dnešného dňa nedostupné a štát pracuje na ich obnovení.

Znížte si splátky hypotéky vďaka dvom príspevkom

Platíte hypotéku, no refinancovanie momentálne neprichádza do úvahy a vy by ste potrebovali znížiť splátky? Existuje jednoduchý trik ako na to, no musíte splniť určité podmienky. Vďaka daňovému bonusu na zaplatené úroky z hypotéky a príspevku na zvýšené splátky úveru môžete ušetriť desiatky až stovky eur na splátkach hypotéky. Tieto dva príspevky je totižto možné kombinovať.

Ako bude vyzerať realitný trh v budúcom roku?

S kúpou neváhajte, s predajom počkajte. Realitný trh čakajú veľké zmeny a najmä zdražovanie. Daň z pridanej hodnoty vo výške 23% a znížené úroky na hypotekárnych úveroch môžu poriadne zamiešať situáciu na trhu s realitami. Ceny môžu vystreliť do astronomických výšok.

Končí vám fixácia hypotéky? Tieto tipy vám môžu pomôcť ušetriť

Hypotekárny úver má určitú dobu fixácie, kedy máte fixovanú výšku úrokovej sadzby na určitú dobu. Ak ste si hypotéku brali v roku 2014, úrokové sadzby v tej dobe boli výrazne odlišné od súčasných. Po desiatich rokoch tak prichádza čas na zmenu a s koncom fixačného obdobia aj nové možnosti, no v neposlednom rade výrazne vyššie úrokové sadzby. Aké možnosti sa v súčasnosti naskytujú pre riešenie tejto situácie? Banka, v ktorej máte aktuálne hypotekárny úver má povinnosť oboznámiť vás o zmene úrokovej sazdby, pričom počas tejto doby máte čas na rozhodnutie sa, čo ďalej.

Hypotéky čaká od júla ďalšia výrazná zmena. Koho ovplyvní najviac?

Pokiaľ plánujete vlastné bývanie, mali by ste vedieť, že v blízkej dobe sa opäť chystajú veľké zmeny, kvôli ktorým nemusíte získať takú sumu, o ktorú banku požiadate. Pri výpočtoch maximálnej výšky hypotekárneho úveru sa zohľadňuje viacero faktorov, ktoré môžu ovplyvniť jeho výšku. Okrem výšky čistého príjmu sa berie ohľad aj na už existujúce úvery, maximálnu zadlženosť a výšku živnotného minima, ktorá sa práve od 1. júla 2024 bude meniť.

Čo so spoločnou hypotékou po rozvode?

Ak počas trvania manželstva nadobudnete so svojim partnerom majetok, stáva sa vašim spoločným vlastníctvom a teda patrí do bezpodielového spoluvlastníctva manželov. Taktiež, ak vám počas trvania manželstva vzniknú záväzky, ako napríklad hypotekárny úver na bývanie, na tomto záväzku sa podieľajú ako dlžníci obaja manželia. V súčasnej dobe však veľké percento manželstiev končí rozvodom. Čo následne nastane s hypotékou? Aké sú možnosti riešenia tejto situácie?

Dlhodobý versus krátkodobý prenájom – čo sa oplatí viac?

Investovanie do realít je stále jedným z najbezpečnejších spôsobov zhodnocovania vlastných financií. Ak si kúpite investičný byt, mali by ste sa rozhodnúť, či ho budete využívať na dlhodobý alebo krátkodobý prenájom.

Aké máte možnosti v prípade neschopnosti splácať hypotéku?

V súčasnosti sú hypotéky výrazne nákladnejšou záležitosťou, ako tomu bolo v minulosti. Dnes už hypotekárny úver nemusí dostať každý a cesta k vlastnému bývaniu je tak oveľa komplikovanejšia. Ak už aj hypotéku máte, no končí vám fixácia, náklady sa zmenou výšky mesačných splátok môžu výrazne navýšiť a nepriaznivo tak ovplyvniť váš rodinný rozpočet. Ako sa dá riešiť takáto situácia? S novým riešením tentokrát prichádza štát.

Praská realitná bublina?

Počas minulého roka dosiahli ceny nehnuteľností svoje historické maximá a keďže rástli aj ceny hypoték, situácia na realitnom trhu sa začala výrazne meniť. Vysoký záujem o kúpu vlastnej nehnuteľnosti vystriedal nezáujem z dôvodu vysokých cien, pretože hypotéku, dofinancovanie a kúpu nehnuteľnosti si už nemohol dovoliť takmer každý, ako tomu bolo doposiaľ. Ochladzovanie realitného trhu na seba nenechalo dlho čakať.

Môžu byť reverzné hypotéky úspešné aj na Slovensku?

Reverzná hypotéka je finančný produkt, ktorý by mal zabezpečiť dôchodcom dôstojné dožitie prísunom financií, ktoré získajú “výmenou” svojho bývania za financie slúžiace na zabezpečenie pokrytia nákladov na každodenný život. Je to v podstate opak klasickej hypotéky, kedy si požičiavate na nové, spravidla vlastné bývanie. V tomto prípade už bývanie máte a reverznou hypotékou je možné získať financie v určitej výške hodnoty nehnuteľnosti bez nutnosti jej predaja s možnosťou dožitia.

Prečo ceny nehnuteľností klesajú?

Hlavným dôvodom poklesu cien nehnuteľnosti je zvýšenie úrokových sadzieb hypotekárnych úverov financovanie. Realitný a hypotekárny trh sú to spojené nádoby, ktoré sa navzájom veľmi ovplyvňujú a sú na sebe závislé.

Ako na predaj nehnuteľnosti, ktorá je zaťažená hypotékou?

V súčasnej dobe je bežnou praxou pri získavaní vlastnej nehnuteľnosti na bývanie zobrať si hypotekárny úver na jej financovanie. Ako však postupovať v prípade, že chceme predať nehnuteľnosť, na ktorej je hypotéka a kúpiť inú, ktorá je taktiež zaťažená úverom?

Od januára nás opäť čaká sprísňovanie pravidiel pre hypotéky.

Slováci majú problém s dlžobami, čo preukazujú aj dlhodobé štatistiky, najmä v pomere dlhov k finančnému majetku. Kvôli tomu sa Národná banka Slovenska rozhodla opäť prijať opatrenia, ktoré by mali zlepšiť naše štatistiky a tým pádom nás čakajú zmeny v podmienkach poskytovania hypoték. Od 1. januára 2023 sa tak budeme musieť pripraviť na novinky. Čo nás po novom čaká?

Máte nad 40 rokov? Hypotéku už nemusíte dostať tak ľahko

Nízke úrokové sadzby doposiaľ umožnili získať hypotéku či refinancovať svoj úver takmer komukoľvek. Vzhľadom na súčasnú ekonomickú situáciu po pandémii, vojnu na Ukrajine a s tým spojený rast cien materiálov a v podstate všetkého tovaru, rastú aj úrokové sadzby. Pokiaľ boli nízke úrokové sadzby, mnoho ľudí využilo možnosť refinancovať úver, čo znamená v podstate jeho navýšenie a predĺženie splatnosti. V mnohých prípadoch však splatnosť hypotéky presahuje až do veku 70 a viac rokov, kedy už schopnosť splácania nemusí byť rovnaká ako v produktívnom veku. Takzvané strieborné hypotéky pre ľudí nad 40 rokov sa Národná banka Slovenska rozhodla eliminovať, nakoľko v súčasnosti je ich približne polovica. Hlavným cieľom tohto kroku má byť zamedziť odchod do dôchodku s príliš vysokou hypotékou na krku.

Nízke úrokové sadzby sú minulosťou. Budú hypotéky novým luxusom?

Dlhé roky si Slováci mohli užívať nízke úrokové sadzby hypotekárnych úverov, no v súčasnosti je trendom rast úrokov. Ceny hypoték rastú a úrokové sadzby sa rozhodla zvýšiť už aj Európska centrálna banka, čo nie je dobrou správou. Hypotéky tak pravdepodobne zdražejú ešte viac a stanú sa luxusom, ktorý si už nebude môcť dovoliť každý, ako tomu bolo doposiaľ.

Existuje ochrana spotrebiteľa pri čerpaní úverov?

Mnohí z nás využívajú ochranu spotrebiteľa najmä pri reklamáciách tovaru či služieb, nakoľko vďaka legislatíve majú spotrebitelia právo domáhať sa kompenzácie či využívať rôzne výhody. Platí to však aj pri úveroch?

Zvyšovanie úrokov na hypotékach sa dotkne každého. Ako dosiahnuť výhodnejší úrok?

O tom, že neustále rastúca realitná bublina raz musí prasknúť, sa hovorí neustále. Ceny vlastného bývania dosahujú historické maximá a hoci hypotéky majú ešte stále pomerne nízke úroky, vyzerá to tak, že situácia sa čoskoro zmení. Pokiaľ plánujete refinanc alebo si beriete hypotéku na vlastné bývanie, zvyšujúce sa úroky môžete čoskoro pocítiť. Hoci doposiaľ boli splátky prijateľné, vďaka vysokým úrokom je možné, že váš rozpočet to značne ovplyvní.

Budú tento rok hypotéky stále lacné?

Na Slovensku sú hypotéky stále veľmi dostupné takmer pre každého navyše, s nízkymi úrokmi, ktoré sa pohybujú v niektorých bankách pod hranicou jedného percenta. V okolitých krajinách však poslednou dobou úroky rastú. Prudký nárast môžeme vidieť napríklad v susednom Česku, kde na konci minulého roka Česká národná banka zvýšila úrok na 3,75%. To sa samozrejme prejavilo aj na hypotékach, ktoré mali ku koncu roka úrok 2,7% a nové hypotéky začínali s úrokom dokonca viac než 4%. Vysoké úrokové sadzby môžeme pozorovať napríklad aj v Poľsku či Maďarsku.

Predávate byt s hypotékou? Takto by ste mali postupovať

V súčasnosti nachádzame v ponuke realít čoraz častejšie byty alebo nehnuteľnosti, na ktoré majú majitelia hypotéku. Je vôbec možné predať byt, ktorý je zaťažený hypotékou? Čo to znamená pre predávajúcich a pre kupujúcich?

Tretia vlna opäť zvyšuje ceny nehnuteľností. Môžeme si ešte dovoliť vlastné bývanie?

V súčasnej dobe chýba na Slovensku viac než 300 000 štandardných nehnuteľností na bývanie, čo spôsobil vysoký dopyt po vlastnom bývaní a nízka ponuka. O jednu nehnuteľnosť je tak častokrát viacero záujemcov a transakčná cena môže byť napokon oveľa vyššia ako ponuková.

Plánujete rekonštrukciu? Tento rok budete potrebovať značne viac financií

Rekonštrukcia bytu či stavba domu sa môže tento rok vyšplhať do naozaj vysokých súm. Ceny stavebných materiálov prudko rastú a preto pokiaľ chcete rekonštruovať, je na mieste začať premýšľať nad rozpočtom a do prerábky sa pustiť ideálne čím skôr. Ceny niektorých surovín sa totiž zvyšujú takmer každý týždeň.

Nové bývanie vybavíte v priebehu pár týždňov. Ako na to?

Plánovanie nového bývania zahŕňa množstvo práce. Od hľadania vhodnej nehnuteľnosti, cez obhliadky až po administratívne úkony až po jej získanie, dokáže spravidla pretiecť veľa času. Kúpa vlastného bývania tak môže trvať mesiace. Existuje možnosť ako získať vlastné bývanie rýchlejšie? Je ňou plánovanie.

Získať hypotéku bude od júla opäť ťažšie. Môže za to životné minimum

S nástupom júla prichádzajú aj novinky v oblasti hypoték. Od 1. júla 2021 dochádza k zvýšeniu životného minima a tým pádom už nemusí byť získanie hypotéky také jednoduché. Po novom tak výška životného minima bude 218,06 eur mesačne a zvyšuje sa aj životné minimum pre ďalšiu spoločne posudzovanú plnoletú fyzickú osobu, ktorého výška bude po novom 152,12 eur mesačne. Životné minimum v prípade neplnoletého dieťaťa sa zvyšuje na 99,56 eur mesačne. Zmeny výšky životného minima platia jeden rok, čiže do 30. júna 2022.

Ako si môžete poistiť svoj domov

Zadovážili ste si vlastné bývanie a hovoríte si, že ste už doňho vložili toľko peňazí, že už nehodláte obetovať ani korunu? Omyl, práve pár eur vás môže ochrániť pred vydaním ďalšieho množstva stoviek, ba až tisícov.

Máte nárok na daňový bonus? Jeho uplatnenie vás bude stáť trochu byrokracie

Štátny príspevok, ktorý bolo možné donedávna získať, sa zmenil na daňový bonus. Administratíva bola presunutá na klientov a pokiaľ sa o uplatnenie daňového bonusu proaktívne nezaujímajú, môžu o toto zvýhodnenie prísť.

Nie ste schopní splácať hypotéku na bývanie? Tieto tipy vám ukážu ako postupovať

Pandémia tento rok narušila mnohé plány a mnohí ľudia prišli o prácu či došlo na výrazné zníženie ich príjmov. Aj preto banky počas prvej vlny pandémie poskytovali možnosť odkladu splátok. Tie nachvíľu pomohli, no poplatky a úroky museli žiadatelia zaplatiť tak či tak a mnohým sa tak hypotéka predraží i predĺži. Ak však nechceli prísť o strechu nad hlavou, bolo potrebné využiť aj túto možnosť so všetkými plusmi a mínusmi. Dlžníci však o odklad mohli požiadať len raz a to po dobu maximálne deväť mesiacov, čím sa mnohým postupne odklady splátok končia a budú musieť splácať plnú sumu.

Banky v Eurozóne sprísňujú prístup k úverom. Dostanete ho?

Tretí kvartál so sebou priniesol druhú vlnu pandémie koronavírusu a banky začali opäť sprísňovať podmienky na poskytovanie úverov na základe očakávaní nových stimulov od Európskej centrálnej banky. Po príchode druhej vlny sa banky začali obávať zvyšovania úverového rizika a sprísnený prístup k úverom môže mať vplyv na rast až v 19 krajinách eurozóny. Európska centrálna banka môže poskytnúť stimuly na udržanie likvidity spoločností na základe obáv z hospodárskeho oživenia až do zrušenia súčasne platných obmedzení spojených s pandémiou koronavírusu.

Ceny prenájmov klesajú, bude nájom lacnejší ako hypotéka?

Pandemická situácia výrazne ovplyvnila aj situáciu na realitnom trhu a to najmä čo sa týka cien prenájmov. Zatiaľ čo ceny bytov na predaj stále kontinuálne rastú, pokles dopytu po nájomných bytoch je tak výrazný, že prenajímatelia museli znížiť ceny. Keďže posledné roky sa ceny nájmov vyšplhali takmer na úroveň sumy, ktorú zaplatíte ako mesačnú splátku za vlastné bývanie, mnohí nájomcovia si počas pandemickej situácie bez príjmu nemohli dovoliť nájom platiť.

Ako si správne vybrať banku pri žiadosti o hypotéku na vlastné bývanie?

Výber banky je pre mnohých jeden z najzložitejších procesov. Ponuka je široká, podmienky pre získanie hypotekárneho úveru sa môžu diametrálne líšiť a na obiehanie všetkých bánk či sledovanie neustále sa meniacej situácie na trhu treba množstvo času. Ako si vybrať správne? Okrem možnosti poradenstva s odborníkom v oblasti financií tu máme niekoľko tipov, ktoré vám pomôžu pri výbere banky poskytujúcej hypotéku na vaše nové bývanie.

Dostanete hypotéku aj počas obdobia pandémie?

Pandémia koronavírusu ovplyvnila snáď všetky odvetvia a inak na tom neboli ani banky. Našťastie zareagovali na situáciu veľmi rýchlo a tak mnoho ľudí mohlo požiadať o odklad splátok úverov vďaka LEX Korona zákonu, ktorý je účinný od 9. apríla 2020. Takmer polovica platcov úverov požiadala o odklad, napriek tomu, že náklady na úver sa navýšia o čas odkladu.

Viete čo znamená konsolidácia úverov?

Dnešná doba praje úverom a väčšina ľudí využíva možnosť požičať si financie. Niektoré úvery sú výhodnejšie, iné sú menej výhodné a mnoho z nás len spláca bez toho, aby zistili, aké sú možnosti zmien v súvislosti s úvermi. Sčasti to môže byť spôsobené nechuťou k byrokracii, no dôvodom môže byť aj nízka úroveň finančnej gramotnosti či napríklad nevedomosť o možnostiach zmien. Taktiež je možné, že konsolidáciu neumožnia prísne kritéria hypoték alebo majú strach, že v prípade neschválenia získajú negatívny zápis do úverového registra. Konsolidácia úverov nie je novinka, no o jej využití mnohí nevedia.

Budú ceny bytov v najbližšom období klesať?

Celosvetová pandémia koronavírusu nás všetkých prakticky na niekoľko týždňov odstavila. Mnohí s napätím očakávali vývoj ceny bytov a nehnuteľností, no tie sa zastavili rovnako, ako aj celkový život. Spotrebiteľské správanie sa zmenilo, bol zaznamenaný výrazný pokles záujmu o kúpu nehnuteľností. S postupným uvoľňovaním opatrení sa však život vracia do normálu a takisto aj záujem o kúpu bytov.

Dostanete počas koronakrízy hypotekárny úver?

Mnohí snívali o novom bývaní, no koronakríza možno zmení niektoré plány na neurčito. Podmienky získania hypotéky na bývanie sa síce neustále menia a sprísňujú kvôli vysokej zadlženosti Slovákov, no tentokrát sprísňovanie nemá na svedomí Národná banka Slovenska, ako tomu bolo doposiaľ. Ako sa menia podmienky na získanie hypotéky? Budú vôbec dostupné?

Aká budúcnosť čaká nehnuteľnosti?

V súčasnej dobe ovplyvňuje kríza spojená s koronavírusom nielen ekonomiku, ale aj realitný trh. Doposiaľ hypotekárny úver na nové bývanie dostal takmer každý, kto spĺňal podmienky, vo výške, akú približne požadoval. Ceny nehnuteľností rástli a mnohí očakávali, kedy “bublina” spľasne a ceny nehnuteľností pôjdu dole. Je toto tá dlho očakávaná kríza, kedy sa ceny nehnuteľností začnú opäť znižovať? Ako vyzerá trh s nájomnými bytmi? Budú majitelia ceny nájmov znižovať?

Nižší príjem kvôli koronavírusu? Žiadajte odklad splátok

Najväčšie slovenské banky umožnia klientom vo finančnej núdzi pre epidémiu odklad splátok pôžičky o jeden až šesť mesiacov.

Požičiavate si financie? Zvoľte si správny produkt!

Slováci žijú na dlh. Toto slovné spojenie sa skloňuje v poslednej dobe čoraz častejšie a Národná banka Slovenska podľa neho pravidelne sprísňuje podmienky hypoték. V súčasnej dobe je však takmer nemožné zariadiť si vlastné bývanie bez hypotéky a dostupnosť úverov či pôžičiek na čokoľvek je veľmi priaznivá.

Pozor na nebankové hypotéky, predražia sa

V posledných rokoch narástla popularita nebankových hypotekárnych úverov, ktorým sa ľudovo hovorí aj americká hypotéka. Aké sú hlavné riziká takéhoto úveru a prečo je výhodnejšie podstúpiť radšej zložitý schvaľovací proces v banke? Nehľadajte jednoduchú cestu k úveru, je veľmi nákladná!

Na mobilný dom nie je treba stavebné povolenie. Pravda alebo Mýtus?

V posledných rokoch aj u nás narastá popularita mobilných domov. Stále častejšie si tento typ domu kupujeme na rekreáciu alebo aj na trvalé bývanie. K ich obľube prispieva aj nízka obstarávacia cena pri relatívne slušnom komforte bývania v moderných typoch domov. Čo musíte vybaviť, ak sa rozhodnete pre umiestnenie mobilného domu na pozemku?

Poznáte kolektívnu pôžičku? Pokiaľ neuspejete v banke, môže byť vaša

Väčšina z nás siaha po hypotekárnom úvere alebo rôznych iných pôžičkách najmä pri budovaní svojho nového bývania. Čo však robiť v prípade, že banka vám úver z akéhokoľvek dôvodu zamietne a požičať vám nemá kto? Či už banky alebo nebankovky neschvália vašu žiadosť o úver, je tu možnosť využiť kolektívnu pôžičku.

Od júla nás čakajú opäť prísnejšie pravidlá pre získanie hypotéky na bývanie

Sprísňovanie hypoték na Slovensku pokračuje ďalšími regulačnými opatreniami, ktoré vydáva Národná banka Slovenska. Stopercentné financovanie nehnuteľnosti je už dva roky minulosťou a prísnejšie pravidlá pre získanie hypotéky nás čakajú už od 1. júla 2019.

Ako dofinancovať hypotéku? Tieto tipy vám zaručene pomôžu

Ak si brúsite zuby na nové bývanie, predtým, než si vezmete hypotéku, by ste mali mať niečo nasporené. V súčasnosti už totiž banky neposkytujú stopercentné hypotekárne úvery. 20 % štastlivých žiadateľov môže od júla získať hypotéku v maximálnej výške 80 % hodnoty zakladanej nehnuteľnosti. Zvyšní žiadatelia a zvyšok hypotéky bude potrebné z niečoho doplatiť. Aké sú možnosti v prípade, že potrebujete dofinancovať?

Lepší úrok na vašom úvere môžete získať aj hneď. Stačí sa spýtať

Platíte hypotéku, no máte pocit, že sa to dá aj lacnejšie? Nemusíte nutne bežať do konkurenčnej banky, ktorá má iné (možno o čosi lepšie) podmienky a refinancovať svoj hypotekárny úver. Stačí, ak ste dobrým klientom a vaša banka vám môže vyjsť v ústrety.

Oplatí sa vám stavebné sporenie?

Tento rok prešlo stavebné sporenie viacerými zmenami, ktoré však razantne ovplyvnili

všetkých sporiteľov. Pre niekoho sa stalo menej výhodné, niekto si zas môže pochvaľovať.

Hoci sporiteľne podali proti návrhom Ministerstva financií Slovenskej republiky niekoľko

námietok, keďže ide prakticky o štátny produkt, Ministerstvo si presadilo svoje. Komu sa

teda oplatí a kto by mal pouvažovať nad iným riešením?

Ako si poistiť svoj domov

Zadovážili ste si vlastné bývanie a hovoríte si, že ste už doňho vložili toľko peňazí, že už nehodláte obetovať ani korunu? Omyl, práve pár eur vás môže ochrániť pred vydaním ďalšieho množstva stoviek, ba až tisícov.

(Hypotéky) Tento rok bude prvýkrát vyplácaný daňový bonus. Dostanete ho aj vy?

Od 1. januára 2019 opäť dochádza k zmene výšky maximálneho príjmu pre získanie štátneho príspevku k hypotéke pre mladých. Od minulého roka sa však štátny príspevok pre mladých zmenil na daňový bonus a rok 2019 bude prvým rokom, kedy môžete dostať štátny príspevok pre mladých v takejto podobe.

Možnosť číslo 5. Banková Vinkulácia – úschova peňazí v banke

Ďalšou možnosťou, ako previesť peniaze pri predaji nehnuteľnosti, je Úschova peňazí v banke formou viazaného účtu, takzvaná vinkulácia, ktorá patrí medzi najrozšírenejšie a bezpečnejšie spôsoby vyplatenia peňazí a ktorú pri svojej práci bežne využívam po dohode s klientmi.

Možnosť číslo 2. Platba peňazí bezhotovostným prevodom na účet predávajúceho

Pre upresnenie, stále hovoríme o takom prípade, kedy sa transakcia ohľadne kúpy nehnuteľnosti realizuje mimo služieb realitnej kancelárie.

Ďalšou možnosťou, ako vyplatiť kúpnu cenu za nehnuteľnosť, je bezhotovostný prevod na účet predávajúceho v plnej výške.

Aký bol rok 2018 z pohľadu realitného makléra

Prvý polrok sa niesol v znamení zvyšovania cien nehnuteľností. Ak ste chceli dobre a rýchlo predať - toto bol ten najlepší čas.

Na hypotéku sa treba pripraviť. Toto sú ďalšie zmeny, ktoré na vás čakajú od januára!

Nadmerná zadlženosť Slovákov má na svedomí sprísňovanie pravidiel pri získaní hypotekárneho úveru. Hypotéka je záväzok spravidla na niekoľko desaťročí a práve preto je potrebné sa na tento záväzok dostatočne pripraviť. Hoci v súčasnosti sú rôzne možnosti ako s hypotékou vychádzať, je veľmi dôležité, vybrať si tú správnu.

Životné poistenie alebo poistenie hypotéky? Dilema, ktorej sa netreba báť

Pokiaľ sa rozhodnete pre hypotekárny úver, banky a finančné inštitúcie vám ponúkajú takzvané poistenie úveru alebo aj poistenie schopnosti splácať úver. Vy už máte uzatvorené životné poistenie a začínate premýšľať nad tým, či platiť ďalšiu poistku? V podstate nemusíte. Poistenie hypotéky alebo schopnosti ju splácať je totiž iný názov pre rizikové životné poistenie, ktoré sa uzatvára pre prípad smrti, úrazov či chorôb.

Refinancujete hypotéku? Overte si, či je to pre vás naozaj výhodné

Refinancovanie hypotéky môže mnohým pomôcť najmä z finančného hľadiska a to znížením mesačnej splátky či získaním výhodnejšieho úroku. Takisto sa dá skrátiť doba splácania, no v niektorých prípadoch refinancovanie nemusí byť až také výhodné, ako sa na prvý pohľad zdá.

Pozor na zmeny v zákonoch

Tohtoročná jeseň nepriniesla len pekné teplé počasie, ale bola bohatá i na novely zákonov. Čo sa zmenilo?

Viete, čo robiť v prípade, ak by ste nezvládali platiť hypotéku?

Pokiaľ máte hypotekárny úver, ste zaviazaný platiť mesačne určitú splátku. Pokiaľ máte zamestnanie, nastavený trvalý príkaz na platby či inkaso, splácanie je v podstate bezstarostné. Čo však robiť v prípade, že vám to nevychádza alebo prišli okolnosti, ktoré vám znemožnili splácať úver v požadovanej výške?

Od októbra nás čaká ďalšie sprísňovanie v hypotékach. Dotkne sa to aj vás?

Získať hypotéku sa stáva v poslednej dobe čoraz náročnejšie. Sprísňovanie podmienok by malo pomôcť Slovákom menej sa zadlžovať. Od 1.10.2018 sa podmienky pre žiadateľov o hypotéku opäť menia a získanie hypotéky s financovaním nad 80% je opäť nedostupnejšie.

Ako kúpiť stavebný pozemok

Čo všetko by ste mali o pozemku vedieť skôr, ako pristúpite k jeho kúpe?

5 MÝTOV OKOLO HYPOTÉK

Hypotekárny úver je často jedinou formou dlhu, ktorou je väčšina ľudí ochotná prijať. Niektorí však na túto pôžičku nazerajú príliš ružovými okuliarmi a myslia si, že dostanú niekoľko desiatok tisíc na počkanie a bez práce. Lenže tak to nie je. Poďme sa spoločne pozrieť na 5 najčastejších mýtov, ktoré sa okolo hypotekárnych úverov objavujú.

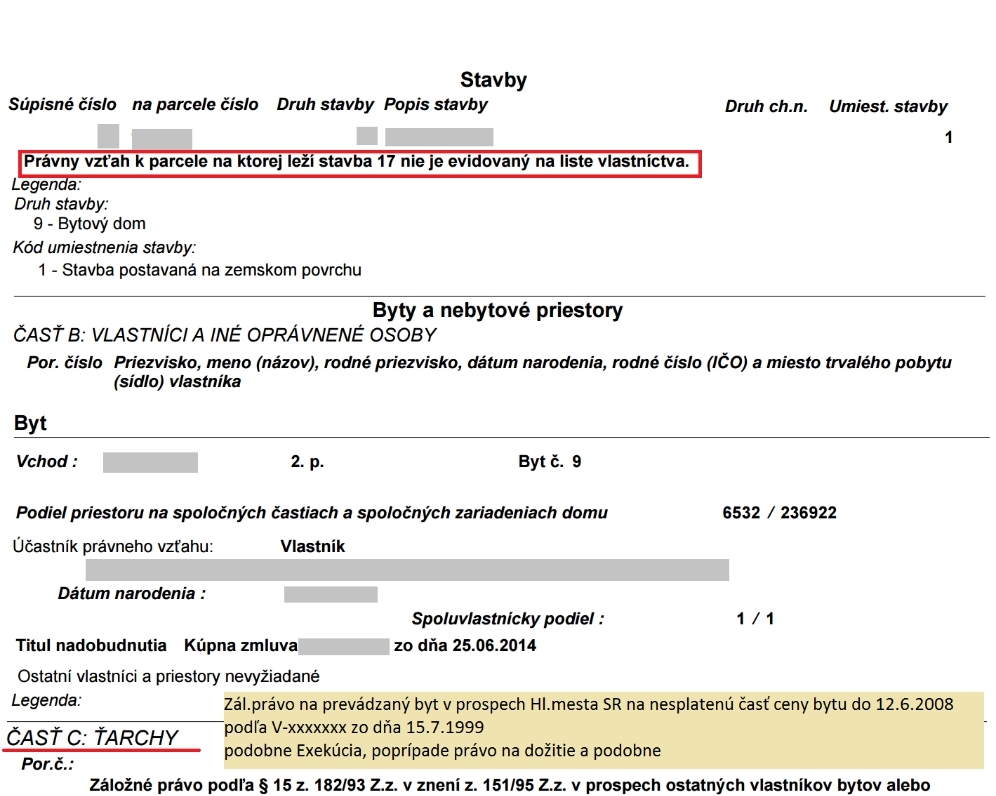

Ako sa predáva nehnuteľnosť s ťarchou . . . hypotékou alebo exekúciou

V súčasnosti sa čoraz častejšie môžeme stretávať s prevodom nehnuteľností, na ktorých viazne záložné právo, resp. ťarcha. Kúpa nehnuteľnosti s ťarchou už nie je v dnešnej dobe ničím výnimočným. Predstavuje len o čosi zložitejší postup, s ktorým však už banky ako aj realitné kancelárie a hlavne realitní makléri majú bohaté skúsenosti.

Čo všetko je ešte potrebné urobiť, keď už bývate vo vlastnom? Alebo vyplývajú pre Vás povinnosti zo zákona ?

S kúpou bytu je spojených veľa administratívnych úkonov a povinnosti vyplývajúcich pre Vás zo zákona.

Kúpili ste si vysnívané bývanie! Konečne to máte za sebou! Výber potenciálnych nehnuteľnosti a absolvovanie obhliadok, vyjednávanie ceny, vybavovanie hypotéky, rezervačné, úverové, záložné a kúpnopredajné zmluvy.

Každý štvrtý klient s hypotékou by dnes sitom neprešiel

Až 25 % ľudí, ktorí vlani získali úver, by ho tento rok už nedostali. Prečo? Banky na Slovensku aj v Česku sprísňujú podmienky. Prečo? Obávajú sa tzv. prehriatia trhu. Inými slovami hrozí fakt, že ľudia by stratili schopnosť hypotéku splácať, banka by bola nútená si nehnuteľnosť "vziať" a tým by sa spustil veľký problém.

Beriete si nový úver na bývanie? Spojte s ním svoje staré a splácajte jednoduchšie!

Ak ste si v minulosti brali akýkoľvek úver a chystáte sa zobrať ďalší, môžete využiť takzvanú konsolidáciu úverov. Hoci mnohí ju poznajú len v spojení so splácaním spotrebných úverov či kreditných kariet, využiť ju môžete aj pri splácaní nového hypotekárneho úveru.

Od júla prichádzajú ďalšie zmeny v hypotékach. Koho sa dotknú najviac?

Slováci sa v posledných rokoch vďaka výhodným hypotékam začali nadmieru zadlžovať. Štát sa tomuto snaží zabrániť a práve preto hypotéky pre mladých od roku 2018 nie sú až také výhodné. Od 1. júla 2018 však budú zmeny ešte výraznejšie a podmienky pre získanie hypotekárneho úveru so 100% plnením budú náročnejšie.

Od januára nás čakajú výrazné zmeny v hypotékach. Vraj kvôli zadlženým Slovákom

Od 1.1.2018 sa budú sprísňovať podmienky hypoték na Slovensku. Podľa Národnej banky Slovenska za to môže výrazná zadlženosť nášho národa. Od roku 2005 sa zadlženosť domácností na Slovensku každoročne len zvyšuje a v októbri bol zaznamenaný medziročný nárast úverov až o 13,6 %. Vďaka súčasnej politike bánk, ktorá je viac benevolentná voči úverom, je najviac hypoték práve na bývanie. Nové opatrenia by mali zamedziť vzniku problémov so splácaním a preto sa hypotéky po novom roku môžu stať pre mnohých menej dostupné.

Máte poistenú hypotéku?

Poistenie úveru alebo hypotéky je v podstate rizikovým životným poistením. Účelom tohto poistenia je zaistiť schopnosť splácania úveru aj v prípade rizík, ktorými sú strata zamestnania, dlhodobá práceneschopnosť, invalidita alebo v najhoršom prípade smrť. Dlžník tak zabezpečí svoju schopnosť splácať úver, vďaka čomu si môže aj naďalej dovoliť v podstate normálne živobytie.

Hypotéky pre mladých čakajú od budúceho roka veľké zmeny

Pokiaľ plánujete vlastné bývanie a chcete si brať hypotekárny úver pre mladých, mali by ste sa pripraviť na nové pravidlá, ktoré začnú platiť od 1. januára 2018.

Nižší úrok na hypotéku môžete dostať aj pred koncom fixácie

Banky priniesli na trh mimoriadnu ponuku, vďaka ktorej nemusíte na nižšie úroky čakať až do konca doby fixácie. Pokiaľ refinancujete hypotéku z inej banky, poplatok za predčasné splatenie vášho hypotekárneho úveru vám môže byť preplatený. Úrok si tak viete v niektorých bankách znížiť bez poplatku aj bez ohľadu na dobu ukončenia fixácie úrokovej sadzby.

Hypotéku pre mladých so štátnym príspevkom čakajú od októbra ďalšie zmeny

Od 1.10.2017 dostane štátny príspevok pre mladých opäť viac žiadateľov. Vďaka navýšeniu príjmovej hranice tak zvýhodnený hypotekárny úver získa viac mladých.

Vedeli ste, že úver môžete prepísať na niekoho iného?

Zmena dlžníka je síce na Slovensku neobvyklá, no aj tak existuje a je podložená aj zákonom. Hoci je častejším prípadom zmena veriteľa, aj zmena dlžníka sa v niektorých prípadoch môže vyskytnúť.

Využívate povolené prečerpanie? Môže vás vyjsť draho!

Ak máte k vášmu bežnému účtu povolené prečerpanie, mali by ste zbystriť pozornosť. Hoci je to veľká výhoda, najmä v núdzi, nemusí byť až tak výhodné.

Hypotéka pre mladých bude opäť menej dostupná

Od júla sa opäť menia podmienky získania hypotéky pre mladých so štátnym príspevkom. Odteraz bude získanie hypotekárneho úveru pre mladých opäť o čosi náročnejšie.

Najvýhodnejšie hypotéky získate práve teraz!

Ak premýšľate nad hypotékou, robíte dobre. Práve teraz je čas, kedy sa hypotekárny úver oplatí najviac.

Hypotéku pre mladých čakajú od apríla zmeny!

Od tohto mesiaca bude hypotéka pre mladých opäť dostupnejšia. V predchádzajúcom kvartáli sa do výšky príjmu započítavali aj trináste platy či koncoročné odmeny. Vďaka tomu tak hranica stúpla a teraz si tak bude môcť hypotéku pre mladých dovoliť viac ľudí s vyšším príjmom.

Hypotéky pre mladých čaká veľká zmena

Štátny príspevok doposiaľ klienti získavali cez bonifikáciu úrokovej sadzby. Ministerstvo financií sa rozhodlo pre zmenu a priamu podporu hypoték plánuje zmeniť na nepriamu.

Ako dofinancovať hypotéku? Pomôcť vám môže ďalšia nehnuteľnosť

Od 1. januára 2017 môžu banky poskytovať v plnej výške obstarávanej nehnuteľnosti len jednu desatinu zo všetkých novoposkytnutých úverov. Stopercentnú hypotéku už môže získať len obmedzený počet žiadateľov, podľa odporúčaní Národnej Banky Slovenska. Čo však v prípade, že budete potrebovať dofinancovať hypotéku?

Výška štátneho príspevku pre mladých opäť prechádza zmenou!

V roku 2017 prichádzajú ďalšie zmeny s hypotékou pre mladých. Podmienky na získanie štátneho príspevku sa menia, respektíve dochádza hlavne k zmene maximálneho hrubého príjmu na jeho získanie.

Výška štátneho príspevku pre mladých opäť prechádza zmenou!

V roku 2017 prichádzajú ďalšie zmeny s hypotékou pre mladých. Podmienky na získanie štátneho príspevku sa menia, respektíve dochádza hlavne k zmene maximálneho hrubého príjmu na jeho získanie.

Čakajú nás budúci rok menej dostupné hypotéky?

V roku 2017 by mali nastať zmeny v 100% financovaní hypoték, ktoré je na Slovensku v poslednej dobe veľmi populárne. Koho sa dotknú najviac?

Hypotéka pre mladých opäť prešla zmenou

Hypotéku pre mladých spolu so štátnym príspevkom môžu získať mladí do 35 rokov. Tento príspevok získava žiadateľ na dobu 5 rokov od začiatku splácania úveru a jeho výška sa stanovuje každý rok. Výšku štátneho príspevku stanovuje zákon o štátnom rozpočte a sú to 3%, o ktoré sa zníži úroková sadzba. Štátny príspevok pre mladých je možné získať maximálne na sumu 50 000 €, ktorá nesmie prekročiť 70% hodnoty nehnuteľnosti.

Vedeli ste, že zo stavebného sporenia môžete získať úver?

Ak sa chystáte investovať napríklad do vlastného bývania, mali by ste vedieť, že okrem hypotéky je tu ešte jedna možnosť. Môžete si vybrať aj úver zo stavebného sporenia.

4 tipy, vďaka ktorým sa refinancovať určite oplatí!

O pár dní prichádza veľká zmena v oblasti hypotekárnych úverov. Od 21. marca 2016 sa po zmene zákona v podstate kompletne mení aj celý trh refinancovania hypoték. Banky si totiž z pôvodných 5% za predčasné splatenie hypotéky, môžu účtovať už len 1%. Táto zmena bude veľkou príležitosťou pre klientov, ktorí chcú vďaka refinancovaniu ušetriť, ale aj pre banky, ktoré tak môžu získať nových klientov.

Od marca vás čaká pri hypotékach týchto 5 zmien. Pripravte sa!

Tento rok sa v oblasti hypotekárnych úverov chystajú veľké zmeny. Nový zákon, ktorý vstupuje do platnosti 21. marca 2016, ukladá bankám nové povinnosti a prináša viaceré novinky. Dostať hypotéku bude zložitejšie, banky budú prihliadať aj na možnosť jej splácania a očakávať môžete aj viac papierovačiek.

Ako na kreditnú kartu a kontokorent, aby prinášali iba úžitok?

Kreditná karta a kontokorent sú výborné bankové produkty, avšak iba ak sa používajú správne, teda ku krátkodobému úverovaniu v dobe prechodného nedostatku vlastných voľných finančných prostriedkov.

4 veci, ktoré by ste mali vedieť o hypotéke pre mladých

Máte od 18 do 35 rokov a chcete hypotéku? V tom prípade by ste mali vedieť, že hypotéka pre mladých má odlišné podmienky od klasickej hypotéky a dokonca môžete získať aj štátny príspevok. Výber hypotéky pre mladých a podmienky by ste nemali podceniť. Na čo si dať pozor a čo potrebujete vedieť ohľadom úveru?

Chystáte sa refinancovať hypotéku? Prinášame vám 4 užitočné tipy, ako na to!

V súčasnosti sa slovné spojenie refinancovanie v súvislosti s hypotékami skloňuje celkom často. Od roku 2013, kedy zažilo najväčší ošiaľ, je hitom hypotekárneho trhu. V podstate ide o získanie novej hypotéky s výhodnejšími podmienkami na splatenie staršej hypotéky. Hlavným cieľom je ušetriť nejaké financie na úrokoch a poplatkoch, avšak treba vedieť, pre koho a v akom čase je refinancovanie najvhodnejšie. Takisto je dôležité mať prehľad o aktuálnej ponuke hypoték na refinancovanie a vybrať si tú správnu pre vás.

Aké sú tri hlavné pravidlá rozumného dlhu?

Aktuálne prieskumy ukázali, že pätina Slovákov nemá nič našetrené pre neočakávanú situáciu. Takmer každý druhý spláca nejakú pôžičku a veľa ľudí sa kvôli tomu dostáva aj do veľkých finančných problémov. Peniaze sú u nás, rovnako ako u Čechov a Poliakov, častým dôvodom hádok a následne aj rozvodov a rozchodov. Obvykle sa debaty vedú o poskytovateľoch pôžičiek alebo o období potenciálnej zadlženosti a výšky splátok.

6 tipov na čo si dať pozor pri výbere nehnuteľnosti

Výber nehnuteľnosti je pre väčšinu ľudí výnimočná životná udalosť, ku ktorej pristupujú emočne a často nie príliš prakticky, ako by to bolo potrebné. Potvrdzujú to najmä skúsenosti realitných maklérov. Sen o novom dome v lone prírody s krbom a s bazénom je určite krásny, ale časom sa môžu ťažobou každodenných povinností úplne rozplynúť. Aby sa tak nestalo, tak sa v tomto článku dozviete 6 tipov, na čo si dať veľký pozor pri výbere nehnuteľnosti.

Ako získať lepší úrok pre svoju existujúcu hypotéku?

Možno ste si už všimli, že cena úrokov za hypotéku v poslednom období výrazne poklesla. Z výkladov bánk na nás kričia lákavé ponuky s provokačne nízkym percentom úročenia. Niektoré sa pohybujú aj okolo dvoch percent. Môže takú hypotéku získať každý?

3 otázky, ktoré si treba položiť skôr, než si vezmete hypotéku

Keď stojíte pred rozhodnutím vziať si hypotéku, je dobré si položiť niekoľko otázok. O tom je práve tento článok. Hypotéka je totiž niečo ako manželstvo. Nevyberáme si ju na rok, na dva, zväčša ani nie na päť rokov. Väčšinu hypoték si ľudia berú na dlhšie obdobie napr. 15, 20 až 30 rokov. Aké otázky by ste si mali položiť predtým, než si vezmete hypotéku?

Jednoduchý tip ako dosiahnuť finančnú prosperitu

Pracujete preto, aby ste zarobili. Míňate na to svoje úsilie a čas. Čas, ktorý je Vaším životom. Nikto a nič Vám nevráti prežité minúty, hodiny, dni… Rodina je malý podnik, to vie asi každý z nás. A nijaký podnik nemôže prosperovať, ak v ňom vládne chaos a neporiadok. To platí aj pre rodinné či osobné financie.

Hypotéku pre mladých bez dokladov nezískate. Viete, čo k tomu treba?

Hypotéka je špeciálny druh úveru ručený nehnuteľnosťou, ktorú vlastníte alebo tou, ktorú z peňazí uvoľnených bankou nadobudnete. Ak zvažujete obstaranie svojho nového bývania prostredníctvom hypotekárneho úveru pre mladých určite Vám je jasné, že bez dokladovania to nepôjde. Rôzne banky = rôzne podmienky poskytnutia úveru a rovnako aj rôzne dokladovanie.

Poistenie úveru v banke alebo v poisťovni?

Pri zabezpečení bývania, rodiny a pri napĺňaní potrieb každodenného života u nejedného z nás padne rozhodnutie požičať si. Kto by nechcel mať pekný dom, bezpečné auto, študovať alebo cestovať? Toto všetko je dnes možné aj napriek nedostatku vlastných financií. Vziať si úver sa dá prakticky na čokoľvek, dalo by sa povedať, že život na dlh patrí medzi štandardy dnešnej doby. Podľa štatistiky NBS ľudia najčastejšie využívajú prečerpanie bežného účtu, spotrebné a hypotekárne úvery.

Na toto väčšina Slovákov nemyslí. A čo vy?

V auguste tohto roku bol realizovaný prieskum týkajúci sa osobných financií Slovákov. Výsledky prieskumu neboli nijako prekvapivé. Potvrdili len výsledky podobných prieskumov z minulosti – Slováci nemajú dostatočné rezervy v prípade, že nastane neočakávaná udalosť, ktorá je spojená s vysokými výdavkami alebo so stratou príjmu. Ako je to u vás?

3 zásadné chyby pri výbere hypotéky, ktoré vás stoja balík peňazí

Keď si ľudia berú hypotéku, sú často krát zahltení prácou a administratívou spojenou s vybavením hypotéky natoľko, že zabudnú na kľúčové faktory, ktoré majú vplyv na to, koľko peňazí môžu ušetriť. Často krát sú to stovky eur. V tomto článku sa dozviete, akých troch najčastejších chýb sa ľudia dopúšťajú pri výbere hypotéky.

Obdobie fixácie a jeho vplyv na našu hypotéku

Dĺžku obdobia fixácie si pri dojednávaní hypotéky vyberáme sami. Väčšinou je to obdobie na tri, päť alebo desať rokov. Záleží na tom, ako dlho budeme banke dlh splácať. Rozhodujúcim faktorom sú však podmienky, ktoré nám banka pri uzatváraní hypotéky ponúkne. Obdobie fixácie je časový úsek, v ktorom je pevne stanovená výška našich mesačných splátok a úrokové sadzby.

Ako ušetriť na ubytovaní na dovolenke. Neplaťte viac než musíte!

Dnešný tip bude úplne z iného súdka. Nebude sa týkať finančných produktov (životné poistenie, hypotéka, investície, stavebné sporenie), ale aj tak vám dokáže ušetriť slušný balík peňazí. V tomto článku si ukážeme ako ušetriť desiatky eur na ubytovaní v hoteloch alebo penziónoch.

Viete, že existuje poistenie straty príjmu?

Napriek tomu, že dnes je finančná situácia u mnohých z nás napätá, môže to byť ešte horšie. Predstava, že stratíme pravidelný príjem v situácii, keď splácame hypotéku, pôžičku alebo iné povinné poplatky, je viac než mrazivá. Aj preto existuje tzv. poistenie straty príjmu, ktoré pokrýva plat počas choroby.

Hypotéku pre mladých získajú aj ľudia s vyšším príjmom

Ak sa vám stalo, že hypotéku pre mladých sa vám nepodarilo získať kvôli tomu, že máte vysoký príjem, tak zbystrite, lebo nasledujúce dva mesiace majú šancu ju získať aj ľudia s vyššími príjmami. Patríte medzi nich? Prečítajte si nasledujúci článok, lebo rozdiel medzi tým, či máte alebo nemáte hypotéku pre mladých, je v desiatkach eur mesačne.

Pred vstupom do banky odložte kovové predmety

Sadzby hypoték sú teraz na rekordne nízkych hodnotách (historicky najnižších) a mnoho ľudí vďaka tomu oprášilo svoje úvahy o kúpe nehnuteľnosti alebo rekonštrukcii svojho bývania. Ale skôr, než sa za vami zatvoria dvere banky, do ktorej pôjdete žiadať o hypotéku, je dobré vybaviť sa znalosťami, ktoré vám môžu pomôcť, aby vaša hypotéka bola vôbec schválená. Sú dve veci, o ktorých by ste mali vedieť skôr, než pôjdete do banky.

Tri pravidlá pre tvorbu finančných rezerv

Mnoho slovenských domácností má malé alebo dokonca žiadne finančné rezervy. Pri strate príjmu tak rodiny bez finančných rezerv pocítia prudký prepad životnej úrovne, nie sú schopné platiť hypotéku alebo nájom a peniaze zháňajú, kde sa dá. Preto často peniaze čerpajú z nevýhodných spotrebiteľských úverov, až príde okamžik, keď nie sú schopný svoje dlhy splácať. Obyčajne majú tieto príbehy podobný koniec – exekúciu. Ako sa tejto nepríjemnej situácií vyhnúť, si môžete prečítať v dnešnom článku.

Viete, koľko Vás skutočne stojí hypotéka?

Nízky úrok na úvere môže byť len marketingový trik. V tomto článku sa dozviete, ako si zistiť, koľko Vás úver bude skutočne stáť. V závere článku nájdete odkaz na jednoduchú kalkulačku, na ktorej si môžete skutočnú nákladovosť úveru prepočítať.

Čaká vás tento rok koniec fixácie hypotéky? Zmeniť banku je čím ďalej tým ľahšie

Hypotekárne sadzby sú veľmi nízko. A je to skvelá správa najmä pre ľudí, ktorých tento rok čaká koniec fixácie. Dosiahnuť na sadzbu okolo troch percent tak nemusí byť nemožné. Navyše, keď vám banka neponúkne dobrú sadzbu, je ľahké prejsť niekam inam. A v tomto článku sa dozviete ako.

Tajomstvo Babylonu: Sedem kľúčov k osobnému bohatstvu

Recept na bohatstvo nielen pre Vás vyryli Babylončania do hlinených doštičiek. Sformulovali sedem pravidiel, ktoré pomáhajú ľuďom bohatnúť a platia aj dnes.

Ako je to s poistením neschopnosti splácať

V poslednom roku výrazne stúpol počet ľudí, ktorí majú problémy so splácaním hypotéky, leasingu alebo iného úveru. Mnoho klientov podlieha ilúzii, že ak je poistenie schopnosti splácať priamo súčasťou splátok, pôžička je vždy výhodnejšia alebo vždy bezpečnejšia. Poistenie schopnosti splácať zahrnuté priamo v splátkach nemusí byť ale vo väčšine prípadov dostatočné.